Die Uniqa private Krankenversicherung ist die meistgewählte in Österreich und bietet flexible Tarife für Sonderklasse, Privatarzt und Zahnarzt. In diesem Beitrag erfährst du alles über die Leistungen, Kosten, Besonderheiten und Zusatzbausteine, um die beste Absicherung für dich zu finden.

Inhalt

✴️ Das Wichtigste in Kürze

- Größter Anbieter in Österreich: Uniqa ist Marktführer im Bereich private Krankenversicherungen und bietet besonders flexible Tarife für unterschiedliche Bedürfnisse.

- Vielfältige Tarife & Zusatzbausteine: Sonderklasse mit oder ohne Selbstbehalt, Privatarzt- und Zahnversicherung sowie individuelle Zusatzleistungen wie „Akut Versorgt“ oder „VitalPlan“.

- Besondere Vorteile: Möglichkeit zur Mitversicherung von Neugeborenen ohne Gesundheitsprüfung, Familienrabatte und vergünstigte Gruppentarife.

- Wichtige Einschränkungen: Neun Monate Wartezeit für Schwangerschaft, begrenzte Flexibilität bei der Optionsversicherung, höhere Kosten für Tarife ohne Selbstbehalt und vergleichsweise hohen Selbstbehalte.

Einleitung zur Krankenversicherung der Uniqa

Die Wahl der richtigen privaten Krankenversicherung ist eine wichtige Entscheidung – schließlich geht es um deine Gesundheit und finanzielle Absicherung. In diesem Blogpost werfen wir einen unabhängigen Blick auf die Uniqa Zusatzversicherung. Wir analysieren die verschiedenen Tarife, ihre Leistungen und Kosten und teilen unsere eigenen Erfahrungswerte als Versicherungsexperten. Dabei beleuchten wir sowohl die Vorteile als auch mögliche Nachteile dieser Versicherungslösungen.

Die Uniqa bietet verschiedene Tarife im Bereich der Sonderklasse-Versicherung, Privatarzt-Versicherung, Zahnzusatzversicherung sowie ergänzende Zusatzbausteine an.

💡

Wichtiger Hinweis: Wir sind ein unabhängiger Versicherungsmakler und vertreten ausschließlich die Interessen unserer Kunden gegenüber den Versicherern. Wir sind weder an die Uniqa Versicherung gebunden noch mit ihr oder anderen Versicherungsunternehmen finanziell verflochten.

Unser Portfolio umfasst private Krankenversicherungen aller sieben Anbieter in Österreich: Uniqa, Merkur, Generali, Grawe, Muki, Ergo und Allianz. Da Versicherungstarife regelmäßig angepasst werden, können sich die hier genannten Leistungen und Preise ändern. Alle Informationen in diesem Beitrag wurden sorgfältig recherchiert und basieren auf dem Stand von März 2025.

Wenn du eine individuelle Beratung oder ein konkretes Angebot benötigst, kannst du dies bequem über die Versicherungs-App Sophia anfordern.

Was ist eine private Krankenversicherung?

Die private Krankenversicherung (PKV) ist eine freiwillige Ergänzung zur gesetzlichen Sozialversicherung und bietet dir umfangreichere Leistungen im Krankheitsfall. Sie ersetzt die Pflichtversicherung nicht, sondern erweitert deren Schutz mit zusätzlichen Vorteilen.

Mit einer privaten Krankenversicherung profitierst du von einer besseren medizinischen Versorgung. Dazu gehören unter anderem kürzere Wartezeiten bei Fachärzten und Operationen, Privatklinik-Aufenthalte, sowie ein Ein- oder Zweibettzimmer im Krankenhaus.

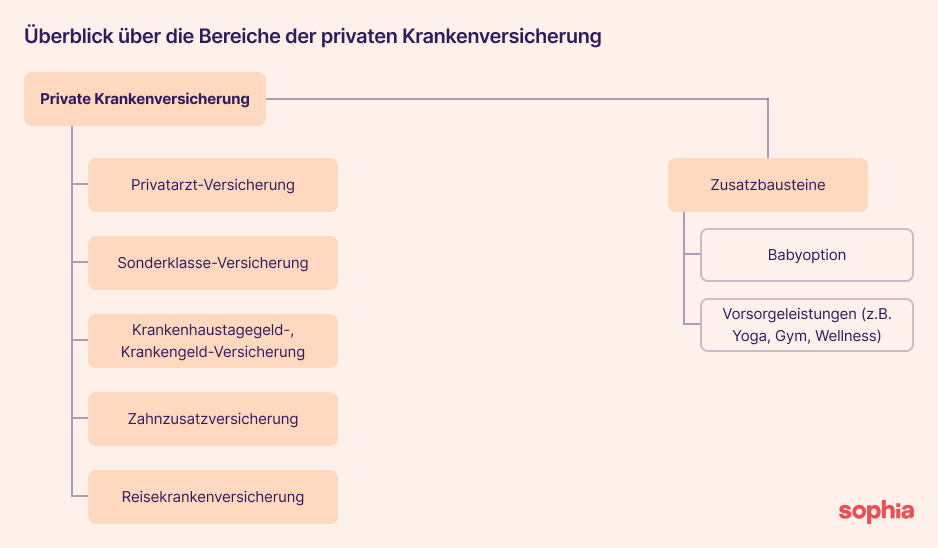

Wichtig zu wissen: Der Begriff „private Krankenversicherung“ umfasst verschiedene Versicherungsarten. Dazu zählen die Privatarzt-Versicherung, die Sonderklasse-Versicherung, die Tagegeldversicherung, die Zahnzusatzversicherung sowie die Reisekrankenversicherung. Zusätzlich gibt es verschiedene Zusatzbausteine wie die Baby-Option oder spezielle Vorsorgeleistungen, die du individuell kombinieren kannst, um deinen Versicherungsschutz optimal anzupassen.

Die Uniqa Versicherung bietet verschiedene Tarife im Bereich der Sonderklasse-Versicherung, Privatarzt-Versicherung, Zahnzusatzversicherung sowie ergänzende Zusatzbausteine an.

Sonderklasse-Tarife

Unfall-Ausschnittsdeckung: Sonderklasse nach Unfall

Die Unfall-Ausschnittsdeckung der Uniqa Krankenversicherung bietet dir finanziellen Schutz bei unfallbedingten Krankenhausaufenthalten und Folgekosten. Dieser Sonderklasse-Tarif ist eine kostengünstige Möglichkeit, sich gegen die finanziellen Belastungen eines Unfalls abzusichern.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 14 €.

Leistungen im Überblick:

- Behandlung von Unfallfolgen inklusive Rehabilitation und Bergungskosten

- Stationäre Krankenhausaufenthalte in Österreich und Europa

- Krankentransporte und Verlegungstransporte innerhalb Österreichs

- Kostenübernahme für eine Begleitperson, falls du unter 18 Jahre alt bist

- Krankenhaus-Tagegeld, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Kostenübernahme für tagesklinische Behandlungen bei Vertragspartnern (Arzt oder Tagesklinik)

- Hauspflegepauschale für notwendige Pflege nach einem Unfall

- Rehabilitationsaufenthalt nach stationärer Behandlung

- Bergungskosten, falls du nach einem Unfall gerettet oder transportiert werden musst

Besonderheiten:

- Upgrade-Option zum 18. Lebensjahr (Optionstarif): Ein besonderes Highlight dieses Tarifs ist die Möglichkeit, ihn zum vollendeten 18. Lebensjahr ohne erneute Gesundheitsprüfung in einen umfassenderen Tarif umzuwandeln – entweder in „Sonderklasse Select Optimal“ oder „Sonderklasse Select Premium“.

Sonderklasse Select Kompakt: Sonderklasse nach Unfall & bei schweren Erkrankungen

Der Tarif Sonderklasse Select Kompakt bietet dir umfassenden Schutz nicht nur bei unfallbedingten Krankenhausaufenthalten, sondern auch bei bestimmten schweren Erkrankungen.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 36 €.

Leistungen im Überblick:

- Unfälle und deren Folgen – inklusive stationärer Behandlungen, Rehabilitation und Bergungskosten

- Schwere Erkrankungen – Der Versicherungsschutz gilt unter anderem für:

- Krebs und Leukämie

- Entfernung unklarer Tumore

- Behandlung gutartiger Gehirntumore

- Herzoperationen (z. B. Bypass, Herzklappen-OP)

- Stent-Implantationen in die Koronargefäße

- Transplantationen von Herz, Lunge, Leber oder Niere

- Stationäre Krankenhausaufenthalte in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchgeführt werden können

- Krankentransporte & Verlegungstransporte innerhalb Österreichs

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld, wenn du in der allgemeinen Gebührenklasse untergebracht bist

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Kostenübernahme für tagesklinische Behandlungen bei Vertragspartnern (Ärzte oder Tageskliniken)

- Hauspflegepauschale für notwendige Pflege nach einem Unfall oder schwerer Krankheit

- Rehabilitationsaufenthalt nach stationärer Behandlung

- Bergungskosten für Rettungseinsätze nach einem Unfall

- Assistance-Leistungen: Second-Opinion und psychologische Betreuung bei bestimmten schweren Erkrankungen bzw. bei plötzlichem Tod von Angehörigen

Besonderheiten:

- Upgrade-Option ohne Gesundheitsprüfung (Optionstarif): Zu bestimmten Geburtstagen kannst du deinen Vertrag in „Sonderklasse Select Optimal“ oder „Sonderklasse Select Premium“ umwandeln – und das ohne erneute Gesundheitsprüfung.

Sonderklasse Pur: Sonderklasse mit variablen Selbstbehalt

Der Tarif Sonderklasse Pur der Uniqa Versicherung bietet eine volle Sonderklasse-Versicherung mit einem variablen Selbstbehalt. Das bedeutet, dass bei einer stationären Krankenhausbehandlung ein Selbstbehalt anfällt, der je nach Bundesland unterschiedlich hoch ist. In Wien liegt er am höchsten, während er im Burgenland am niedrigsten ist. Der Selbstbehalt gilt pro Kalenderjahr.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 84 €.

Leistungen im Überblick:

- Umfassende Sonderklasse-Deckung für Krankenhausaufenthalte nach Unfällen, schweren Erkrankungen, Operationen und Schwangerschaft

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchgeführt werden können

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Ambulante Operationen ab OP-Gruppe III

- Pauschale für Hausentbindung

Besonderheiten:

- Kein Selbstbehalt bis zum 45. Geburtstag: Bis zu diesem Alter genießt du den vollen Versicherungsschutz ohne Eigenbeteiligung

- Upgrade-Option zum 45. Geburtstag (Optionstarif): Möglichkeit, den Tarif auf eine höherwertige Sonderklasse-Versicherung (mit oder ohne Selbstbehalt) ohne Gesundheitsprüfung umzuwandeln

Sonderklasse Select Optimal: Sonderklasse mit variablen oder fixem Selbstbehalt

Der Tarif Sonderklasse Select Optimal bietet eine vollständige Sonderklasse-Versicherung, bei der du zwischen einem variablen oder fixen Selbstbehalt wählen kannst.

- Variabler Selbstbehalt: Die Höhe des Selbstbehalts richtet sich nach dem Bundesland – in Wien ist er am höchsten, im Burgenland am niedrigsten.

- Fixer Selbstbehalt: Die Höhe bleibt in jedem Bundesland gleich.

Der Selbstbehalt gilt pro Kalenderjahr.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 79 €.

Leistungen im Überblick:

- Umfassende Sonderklasse-Deckung bei Unfall, schweren Erkrankungen, Operationen und Schwangerschaft

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchführbar sind

- Krankentransport

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Ambulante Operationen ab OP-Gruppe III

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Einmalzahlung bei Krebsdiagnose (bösartige Neubildungen)

- Kostenübernahme für ambulante Diagnostik (z. B. MRT, CT)

- Pauschale für Hausentbindung

- Vorsorgebaustein „VitalCheck“ – Erstattung der Kosten für eine Vorsorgeuntersuchung

- Assistance-Leistungen: Second-Opinion und psychologische Betreuung bei bestimmten schweren Erkrankungen bzw. bei plötzlichem Tod von Angehörigen

Besonderheiten:

- Kein Selbstbehalt nach Unfall, bei Entbindung sowie bei bestimmten schweren Erkrankungen

- Upgrade-Option: Möglichkeit, den Tarif zu bestimmten Geburtstagen ohne Gesundheitsprüfung auf „Sonderklasse Select Premium“ umzuwandeln

Sonderklasse Select Premium: Sonderklasse ohne Selbstbehalt

Der Tarif Sonderklasse Select Premium der Uniqa Zusatzversicherung bietet die maximale Absicherung im Bereich der Sonderklasse-Versicherung – und das komplett ohne Selbstbehalt. Damit entfallen jegliche Zuzahlungen bei stationären Aufenthalten oder Behandlungen.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 158 €.

Leistungen im Überblick:

- Umfassende Sonderklasse-Deckung bei Unfall, schweren Erkrankungen, Operationen und Schwangerschaft

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchführbar sind

- Krankentransport

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Ambulante Operationen ab OP-Gruppe III

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Einmalzahlung bei Krebsdiagnose (bösartige Neubildungen)

- Kostenübernahme für ambulante Diagnostik (z. B. MRT, CT)

- Pauschale für Hausentbindung

- Vorsorgebaustein „VitalCheck“ – Erstattung der Kosten für eine Vorsorgeuntersuchung

- Assistance-Leistungen: Second-Opinion und psychologische Betreuung bei bestimmten schweren Erkrankungen bzw. bei plötzlichem Tod von Angehörigen

Optionsversicherung: Sonderklasse nach Unfall mit Option auf Upgrade

Die Optionsversicherung bietet eine günstige Möglichkeit, sich zunächst gegen unfallbedingte Krankenhausaufenthalte abzusichern und später in eine vollwertige Sonderklasse-Versicherung zu wechseln.

Der Tarif kann bis zum 35. Lebensjahr abgeschlossen werden und ermöglicht eine Option auf Upgrade in die volle Sonderklasse – spätestens zum 50. Geburtstag.

Kosten: Die monatlichen Kosten betragen nur 30 % der Tarifprämie des jeweiligen vollen Sonderklasse-Tarifs.

Leistungen im Überblick:

- Sonderklasse-Versicherung nach Unfall mit den üblichen Leistungen (stationäre Behandlung, Bergungskosten, Rehabilitation etc. nach Unfall)

Zeitpunkte für das Upgrade:

- Regulär: Zum Ende eines jeden Versicherungsjahres (erstmals nach 2 Versicherungsjahren)

- Sofort: Innerhalb von 2 Monaten nach ärztlicher Feststellung einer Schwangerschaft

- Automatisch: Mit Vollendung des 50. Lebensjahres wird die Option automatisch ausgeübt

Diese Versicherung eignet sich für alle, die sich frühzeitig eine günstige Einstiegsoption für eine hochwertige Krankenversicherung sichern möchten – mit der Flexibilität, später ohne erneute Gesundheitsprüfung in eine umfassende Sonderklasse-Deckung zu wechseln.

Fast 40 Prozent der Österreicher*innen haben eine private Krankenversicherung.

Privatarzt-Tarife

Die Uniqa Privatarzt-Tarife der Uniqa Krankenversicherung ermöglichen dir eine freie Arztwahl und erstatten Kosten für ambulante Behandlungen bei Privatärztinnen und Privatärzten. Dabei unterscheiden sich die Tarife nur in der Höhe des Kostenersatzes und den jährlichen Höchstleistungen.

Leistungen im Überblick:

Alle Privatarzt-Tarife decken folgende Leistungen:

- Ambulante ärztliche Behandlungen (Schul- und Alternativmedizin), inkl. Tele- und Videomedizin sowie Mutter-Kind-Pass-Untersuchungen

- Besondere Untersuchungen, z. B. diagnostische Verfahren (MRT, CT)

- Ambulante Operationen

- Ärztlich verordnete Medikamente und Rezeptgebühren

- Heilbehelfe und Brillen

- Physiotherapie, Ergotherapie und andere Heilberufe

- Vorsorgeuntersuchungen und Hebammenleistungen

- Psychotherapie

- Maßnahmen zur Gesundheitsförderung, z. B. Nahrungsergänzungsmittel, Shiatsu und Allergietests

Keine Deckung besteht für zahnärztliche Behandlungen, Zahnröntgen und Kieferregulierungen.

Privatarzt (50 %): 50% Kostenersatz

Der Uniqa Privatarzt (50%) Tarif bietet 50 % Kostenersatz für private Arztbesuche und hat eine maximale Jahresleistung von ca. 4.300 € (mit Teilhöchstgrenzen für bestimmte Leistungen).

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 46 €.

Privatarzt (80 %): 80% Kostenersatz

Der Privatarzt (80%) Tarif bietet 80 % Kostenersatz, falls die gesetzliche Krankenversicherung keine Leistung erbringt, sonst 100 % Kostenübernahme. Es gibt zwei Varianten für die maximale Jahresleistung zur Auswahl:

-

Variante klein: ca. 2.800 €

-

Variante groß: ca. 5.700 €

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 64 €.

Zahnarzt-Tarife

Die Uniqa Versicherung bietet keine eigenständige Zahnzusatzversicherung an. Eine Absicherung für zahnärztliche Behandlungen ist nur in Kombination mit bestimmten Sonderklasse-Tarifen möglich.

Leistungen im Überblick:

Alle Zahnarzt-Tarife decken folgende Behandlungen:

- Konservierende Zahnbehandlungen (z. B. Füllungen)

- Zahnröntgen

- Zahnextraktionen

- Prothetische Versorgung (z. B. Kronen, Brücken)

- Kieferchirurgische Behandlungen

- Zahnimplantate

- Zahnfleischbehandlungen

- Kieferregulierung (Zahnspangen, Schienen)

- Zahnprophylaxe (z. B. Mundhygiene, Zahnsteinentfernung)

Zahnarzt 50%: 50% Kostenersatz

Der Zahnarzt 50% Tarif bietet dir 50 % Kostenübernahme für zahnärztliche Behandlungen und hat zwei unterschiedliche Varianten für die jährliche Höchstleistung zur Auswahl:

- Variante klein: ca. 2.600 €

- Variante groß: ca. 4.300 €

Dieser Tarif ist nur in Kombination mit „Sonderklasse Select Optimal“ oder „Sonderklasse Select Premium“ abschließbar.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 65 € (zusätzlich zum Sonderklasse-Tarif).

Zahnarzt 80% (mit Staffelung): 80% Kostenersatz

Der Zahnarzt 80% Tarif bietet dir 80 % Kostenübernahme, jedoch mit Staffelung der jährlichen Höchstleistung in den ersten Versicherungsjahren. Du hast für die jährliche Höchstleistung zwei Varianten zur Auswahl:

- Variante klein: ca. 2.600 €

- Variante groß: ca. 4.300 €

Dieser Tarif ist nur in Kombination mit „Sonderklasse Select Optimal“ oder „Sonderklasse Select Premium“ abschließbar.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 84 € (zusätzlich zum Sonderklasse-Tarif).

Zahnarzt 80% (ohne Staffelung): 80% Kostenersatz

Der Zahnarzt 80% Tarif bietet dir 80 % Kostenübernahme für zahnärztliche Behandlungen bei einer jährlichen Höchstleistung von ca. 850 €.

Er ist nur in Kombination mit einem Sonderklasse-Tarif (außer „Unfall-Ausschnittsdeckung“) abschließbar.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 27 € (zusätzlich zum Sonderklasse-Tarif).

Kombinations-Tarife

Die Kombinations-Tarife der Uniqa Krankenversicherung vereinen mehrere Versicherungsleistungen in einem einzigen Tarif. Sie kombinieren Elemente aus verschiedenen Bereichen wie Sonderklasse, Privatarzt, Zahnarzt und Zusatzbausteine, um eine maßgeschneiderte Absicherung zu bieten.

Sonderklasse Select Optimal PLUS: Sonderklasse (mit Selbstbehalt), Privatarzt, Krankenhaustagegeld & Vorsorgeleistungen

Der Tarif Sonderklasse Select Optimal PLUS kombiniert mehrere Versicherungsbausteine zu einer umfassenden Lösung. Er umfasst Sonderklasse mit Selbstbehalt, Privatarzt-Versicherung, Krankenhaustagegeld und Vorsorgeleistungen.

Bei der Sonderklasse stehen zwei Optionen für den Selbstbehalt zur Auswahl:

- Variabler Selbstbehalt: Unterschiedlich je Bundesland (in Wien am höchsten, im Burgenland am niedrigsten)

- Fixer Selbstbehalt: Einheitlicher Selbstbehalt in allen Bundesländern

Der Selbstbehalt gilt pro Kalenderjahr.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 126 €.

Leistungen im Überblick:

- Vollständige Sonderklasse-Deckung (bei Unfall, schweren Erkrankungen, Operationen oder Schwangerschaft)

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen außerhalb Österreichs

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Ambulante Diagnostik (z. B. MRT, CT)

- Ambulante Operationen

- Krankentransport

- Einmalzahlung bei Krebsdiagnose (Krebspauschale)

- Pauschale für Hausentbindung

- Privatarzt-Versicherung

- 80 % Kostenersatz für Privatarzt-Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 14.000 €

- Keine Deckung für zahn-/kieferchirurgische Behandlungen, Zahnoperationen oder Zahnröntgen

- Vorsorgebausteine: “VitalCheck”, “VitalCoach” & “FitnessProfil”

- Assistance-Leistungen: Medizinische Assistance (“VitalPlan”), Second-Opinion und psychologische Betreuung bei bestimmten schweren Erkrankungen bzw. bei plötzlichem Tod von Angehörigen

Besonderheiten:

- Kein Selbstbehalt nach Unfall, bei Entbindung und bei bestimmten schweren Erkrankungen

- Kinder zahlen nur den halben Selbstbehalt

Sonderklasse Select Premium PLUS: Sonderklasse (ohne Selbstbehalt), Privatarzt, Krankenhaustagegeld & Vorsorgeleistungen

Der Tarif Uniqa Sonderklasse Select Premium PLUS bietet die maximale Absicherung in der privaten Krankenversicherung. Er kombiniert Sonderklasse ohne Selbstbehalt, eine Privatarzt-Versicherung, Krankenhaustagegeld und umfassende Vorsorgeleistungen.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 207 €.

Leistungen im Überblick:

- Vollständige Sonderklasse-Deckung bei Unfall, schweren Erkrankungen, Operationen oder Schwangerschaft

- Keine Selbstbeteiligung bei stationären Aufenthalten

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchführbar sind

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Ambulante Diagnostik (z. B. MRT, CT)

- Ambulante Operationen

- Krankentransport

- Einmalzahlung bei Krebsdiagnose (Krebspauschale)

- Pauschale für Hausentbindung

- Privatarzt-Versicherung

- 80 % Kostenersatz für Privatarzt-Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 14.000 €

- Keine Deckung für zahn-/kieferchirurgische Behandlungen, Zahnoperationen oder Zahnröntgen

- Vorsorgebausteine: “VitalCheck”, “VitalCoach” & “FitnessProfil”

- Assistance-Leistungen: Medizinische Assistance (“VitalPlan”), Second-Opinion und psychologische Betreuung bei bestimmten schweren Erkrankungen bzw. bei plötzlichem Tod von Angehörigen

PrivatRundum: Sonderklasse (ohne Selbstbehalt), Privatarzt, Zahnarzt, Krankenhaustagegeld & Vorsorgeleistungen

Der Tarif PrivatRundum bietet die umfassendste Krankenversicherungslösung der Uniqa. Er kombiniert Sonderklasse ohne Selbstbehalt, Privatarzt-Versicherung, Zahnarzt-Versicherung, Krankenhaustagegeld und Vorsorgeleistungen – für maximalen Schutz in jeder Lebenslage.

Dieser Tarif ist in zwei Varianten erhältlich:

- „Basis“ – mit niedrigeren Höchstleistungen für Privatarzt- und Zahnarzt-Behandlungen

- „Luxus“ – mit höheren Höchstleistungen für eine noch umfassendere Absicherung

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 273 €.

Leistungen im Überblick:

- Vollständige Sonderklasse-Deckung bei Unfall, schweren Erkrankungen, Operationen oder Schwangerschaft

- Keine Selbstbeteiligung bei stationären Aufenthalten

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchführbar sind

- Krankentransport

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Einmalzahlung bei Krebsdiagnose (Krebspauschale)

- Ambulante Operationen ab OP-Gruppe III

- Komplexe Untersuchungen & ambulante Diagnostik (z. B. MRT, CT)

- Pauschale für Hausentbindung

- Privatarzt-Versicherung

- 80 % Kostenersatz für Privatarzt-Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.800 €

- Zahnarzt-Versicherung

- 80 % Kostenersatz für zahnärztliche Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.600 €

- Inkl. Kieferregulierungen und Prophylaxe

- Vorsorgebausteine: “VitalCheck”

- Assistance-Leistungen

Tarife für Personen ohne gesetzliche Krankenversicherung

Die Vollkosten-Krankenversicherung richtet sich an Personen, die keine gesetzliche Krankenversicherung in Österreich haben oder über eine ausländische Pflichtversicherung abgesichert sind. Diese Tarife bieten eine vollständige private Absicherung und übernehmen die gesamten Behandlungskosten, ähnlich wie die gesetzliche Krankenversicherung.

PrivatRundum “mit Allgemeiner Klasse”: Krankenhauskosten, Privatarzt, Zahnarzt & Vorsorgeleistungen

Der Tarif PrivatRundum „mit Allgemeiner Klasse“ bietet eine umfassende private Krankenversicherung für Personen ohne gesetzliche Krankenversicherung in Österreich. Eine Sonderklasse-Deckung ist nicht inkludiert, das bedeutet, dass Privatkliniken sowie Ein- oder Zweibettzimmer im Krankenhaus nicht abgedeckt sind. Stattdessen erfolgt die stationäre Versorgung in der allgemeinen Klasse, ähnlich wie bei der gesetzlichen Krankenversicherung.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 384 €.

Leistungen im Überblick:

- Übernahme der Krankenhauskosten in der allgemeinen Klasse

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen, die in Österreich nicht durchführbar sind

- Krankentransport

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Ambulante Operationen ab OP-Gruppe III

- Ambulante Diagnostik (z. B. MRT, CT)

- Pauschale für Hausentbindung

- Privatarzt-Versicherung

- 80 % Kostenersatz für Privatarzt-Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.800 €

- Zahnarzt-Versicherung

- 80 % Kostenersatz für zahnärztliche Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.600 €

- Inkl. Kieferregulierungen und Prophylaxe

- Vorsorgeleistungen: Rehabilitation, Kur, second opinion

PrivatRundum “mit Sonderklasse”: Sonderklasse (ohne Selbstbehalt), Privatarzt, Zahnarzt, Krankenhaustagegeld & Vorsorgeleistungen

Der Tarif PrivatRundum „mit Sonderklasse“ bietet die umfassendste private Krankenversicherung für Personen ohne gesetzliche Krankenversicherung in Österreich. Er kombiniert Sonderklasse ohne Selbstbehalt, Privatarzt-Versicherung, Zahnarzt-Versicherung, Krankenhaustagegeld und Vorsorgeleistungen – für eine erstklassige medizinische Versorgung.

Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 460 €.

Leistungen im Überblick:

- Vollständige Sonderklasse-Deckung (bei Unfall, schweren Erkrankungen, Operationen oder Schwangerschaft)

- Keine Selbstbeteiligung bei stationären Aufenthalten

- Kostenübernahme für stationäre Behandlungen in Österreich und Europa

- Weltweite Kostengarantie für geplante stationäre Behandlungen außerhalb Österreichs

- Krankentransport

- Kostenübernahme für eine Begleitperson, falls der Versicherte unter 18 Jahre alt ist

- Krankenhaus-Tagegeld oder Entbindungspauschale, falls du in der allgemeinen Gebührenklasse untergebracht bist

- Pauschale für eine Hebamme pro Entbindung (wenn selbstständig tätig)

- Tagegeld für Aufenthalte in Hospizen oder Palliativstationen

- Einmalzahlung bei Krebsdiagnose (Krebspauschale)

- Ambulante Operationen ab OP-Gruppe III

- Komplexe Untersuchungen & ambulante Diagnostik (z. B. MRT, CT)

- Pauschale für Hausentbindung

- Privatarzt-Versicherung

- 80 % Kostenersatz für Privatarzt-Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.800 €

- Zahnarzt-Versicherung

- 80 % Kostenersatz für zahnärztliche Behandlungen

- 100 % Kostenübernahme, wenn die gesetzliche Sozialversicherung einen Beitrag leistet

- Maximale Jahresleistung: ca. 2.600 €

- Inkl. Kieferregulierungen und Prophylaxe

- Vorsorgeleistungen: “VitalCheck”, Assistance, Rehabilitation, Kur

Bausteine, Sonderleistungen & Zusatzpakete

Die Bausteine, Sonderleistungen und Zusatzpakete sind optionale Zusatzmodule, die in der Regel nur in Kombination mit anderen Tarifen abgeschlossen werden können. Sie bieten eine individuelle Erweiterung der bestehenden Versicherungsleistungen und ermöglichen eine noch bessere Absicherung.

Diese Zusatzpakete sind ideal für alle, die ihren Versicherungsschutz nach eigenen Bedürfnissen anpassen möchten – sei es durch zusätzliche Vorsorgeleistungen, erweiterte Rehabilitation oder spezielle Assistance-Services.

Sonderklasse Einbettzimmer

Der Sonderklasse Einbettzimmer-Baustein ermöglicht dir eine Unterbringung in einem Einzelzimmer während eines Krankenhausaufenthalts. Damit erhältst du mehr Privatsphäre und Komfort, sofern ein Einbettzimmer verfügbar ist.

Dieser Baustein ist nur in Kombination mit Sonderklasse-Tarifen abschließbar – nicht verfügbar für die Tarife „Unfall-Ausschnittsdeckung“ und „Sonderklasse Select Kompakt“.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 14 €.

Leistungen im Überblick:

- Einbettzimmer in Vertragskrankenhäusern der Uniqa – volle Kostenübernahme

- Einbettzimmer in nicht-Vertragskrankenhäusern oder im Ausland – täglicher Zuschuss zur Zimmerkostenübernahme

- Falls kein Einbettzimmer genutzt wird – Auszahlung eines täglichen Ersatzbetrags

Reise-Krankenversicherung

Die Reise-Krankenversicherung der Uniqa Versicherung sorgt für finanzielle Sicherheit bei medizinischen Notfällen im Ausland. Sie deckt unter anderem Behandlungskosten, Bergungskosten und den Rücktransport nach Österreich.

Dieser Baustein bietet ähnliche Leistungen wie eine eigenständige Reise-Krankenversicherung, allerdings sind selbstständige Tarife oft flexibler, haben höhere Deckungen und zusätzliche Leistungen. Eine eigenständige Reise-Krankenversicherung kann zudem pro Reise abgeschlossen werden.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 5 €.

Leistungen im Überblick:

- Übernahme der Behandlungskosten im Ausland, wenn unaufschiebbar und medizinisch notwendig (mit Selbstbehalt bei ambulanter Behandlung)

- Bergungskosten innerhalb und außerhalb Österreichs

- Kranken- und Verlegungstransport innerhalb Österreichs

- Krankenrücktransport nach Österreich

- Überführung eines Verstorbenen aus dem Ausland an den Heimatort

Kur und Rehabilitation

Der Baustein Kur und Rehabilitation deckt Rehabilitations- und Erholungsaufenthalte nach schweren Erkrankungen oder Unfällen ab. Er ermöglicht eine gezielte medizinische Nachsorge, um den Heilungsprozess optimal zu unterstützen.

Dieser Baustein ist nur in Kombination mit Uniqa Sonderklasse-Tarifen (außer „Unfall-Ausschnittsdeckung“), Privatarzt-Tarifen oder Krankenhaustagegeld-Tarifen abschließbar.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 4 €.

Leistungen im Überblick:

- Aufenthalt in einem Rehabilitationszentrum nach einem Krankenhausaufenthalt wegen Unfall oder Herz-/Kreislauferkrankung (max. 13 Wochen pro Fall)

- Aufenthalt in einer Sonderheilanstalt für Tuberkulose-Erkrankungen (ohne zeitliche Beschränkung)

- Kur- oder Erholungsaufenthalt (max. 28 Tage pro Fall)

Akut Versorgt

Der Baustein Akut Versorgt bietet eine ambulante Erstversorgung in Vertragskrankenhäusern sowie die Organisation von Facharztterminen. Damit erhältst du schnelle medizinische Unterstützung bei plötzlichen Erkrankungen oder akuten Beschwerden, ohne lange Wartezeiten.

Jedes Bundesland hat ein festgelegtes Vertragskrankenhaus, in dem diese Leistungen genutzt werden können. Eine Behandlung ist nur im jeweiligen Bundesland des Wohnsitzes möglich – z. B. für Bewohner der Steiermark ausschließlich im steirischen Vertragskrankenhaus.

Dieser Baustein ist nur in Kombination mit Sonderklasse-Tarifen (außer „Unfall-Ausschnittsdeckung“), Privatarzt-Tarifen und PrivatRundum-Tarifen abschließbar.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 7 €.

Leistungen im Überblick:

- Ambulante Erstversorgung

- Behandlung bei plötzlichen Erkrankungen und akuten Beschwerden oder unmittelbar nach einem Unfall

- Keine Behandlung bei Notfällen, die intensivmedizinische Betreuung erfordern

- Kein Versicherungsschutz für zahnärztliche Behandlungen

- Verfügbarkeit: Nachts, an Wochenenden und Feiertagen

- Organisation von Facharztterminen

- Vermittlung eines Facharzttermins innerhalb von 3 Werktagen nach Terminvereinbarung

- Keine Kostenübernahme für die ärztliche Behandlung oder diagnostische Maßnahmen

Krankenhaus-Tagegeld

Der Baustein Krankenhaus-Tagegeld sorgt für eine tägliche Auszahlung eines fixen Betrags, wenn du aufgrund einer Krankheit, eines Unfalls oder einer Entbindung im Krankenhaus behandelt wirst. Damit kannst du zusätzliche Kosten, wie Verdienstausfall oder Komfortleistungen, abdecken.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 13 € (bei ca. 38 € Krankenhaustagegeld pro Tag).

Leistungen im Überblick:

- Tägliche Auszahlung zwischen ca. 30 € und 300 € pro Tag Krankenhausaufenthalt (frei wählbar bei Vertragsabschluss)

- Krankenhaus-Tagegeld wird gezahlt bei:

- Krankenhausaufenthalt wegen Krankheit, Entbindung oder Unfall

- Stationärem Aufenthalt in einer Hospiz- oder Palliativstation

- Kur- oder Erholungsaufenthalten

- Vorübergehender Pflegebedürftigkeit nach einem stationären Krankenhausaufenthalt

- Knochenbruchpauschale nach einem Unfall

VitalPlan

Der Baustein VitalPlan der Uniqa Krankenversicherung bietet Sonderleistungen in den Bereichen Fitness, Gesundheitschecks, Hotelaufenthalte, DNA-Analyse und medizinische Assistance. Damit kannst du aktiv etwas für deine Gesundheit tun und von individuellen Präventionsmaßnahmen profitieren.

Dieser Baustein kann nur in Kombination mit Tarifen, die eigenständig abschließbar sind, abgeschlossen werden.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 15 €.

Leistungen im Überblick:

- Pro Kalenderjahr kann eine der folgenden Leistungen gewählt werden:

- VitalCoach

- VitalCheck

- Lifestyle DNA-Analyse

- VitalHotel

- Medizinische Assistance

VitalPlan PLUS

Der VitalPlan PLUS-Baustein erweitert deine Uniqa Krankenversicherung um hochwertige Fitness-, Wellness- und Präventionsangebote. Neben einer medizinischen Assistance erhältst du Zuschüsse für Fitness, Vorsorgeuntersuchungen und Hotelaufenthalte.

Dieser Baustein ist nur in Kombination mit Sonderklasse-Tarifen (außer „Unfall-Ausschnittsdeckung“ und „Sonderklasse Select Kompakt“) und PrivatRundum-Tarifen abschließbar.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 58 €.

Leistungen im Überblick:

- VitalProgramm

- Erstellung eines UNIQA FitnessProfils

- VitalCoach

- Zuschuss zu einem Fitnessstudio

- VorsorgeProgramm (Gesundenuntersuchung)

- PlusProgramm

- Aufenthalt in einem UNIQA VitalHotel

- Prämienbonus auf eine Uniqa Krankenhausversicherung (z. B. Sonderklasse-Versicherung)

- Medizinische Assistance

Kinder-Begleitkosten „First Care“

Der Baustein Kinder-Begleitkosten „First Care“ bietet eine umfassende Absicherung für Kinder und Jugendliche. Neben der Kostenübernahme für eine Begleitperson im Krankenhaus sichert er Kinder und Jugendliche auch mit einer Sonderklasse-Versicherung nach Unfall ab.

Zusätzliche Kosten: Für eine 17-jährige Person liegt die monatliche Prämie bei rund 11 €. Der Tarif kann nur bis zum 17. Lebensjahr abgeschlossen werden.

Leistungen im Überblick:

- Bis zum vollendeten 12. Lebensjahr:

- Kostenübernahme für eine Begleitperson im Krankenhaus und Rehabilitationszentrum

- Kostenbeitrag bei Anstaltspflege

- Pauschale bei schweren Erkrankungen

- Kostenübernahme für Impfungen

- Vom 13. bis zum vollendeten 18. Lebensjahr:

- Sonderklasse-Versicherung nach Unfall (Zweibettzimmer) in Österreich und Europa

- Krankentransport

- Krankenhaustagegeld bei Aufenthalt in der allgemeinen Gebührenklasse

- Aufenthalt in einem Rehabilitationszentrum nach einer stationären Krankenhausbehandlung wegen Unfall

- Kostenbeitrag bei Anstaltspflege

- Pauschale bei schweren Erkrankungen

- Kostenübernahme für Impfungen

- Ab dem 19. Lebensjahr:

- Sonderklasse-Versicherung nach Unfall & schweren Erkrankungen (Zweibettzimmer) in Österreich und Europa

- Krankentransport

- Aufenthalt in einem Rehabilitationszentrum nach einer stationären Krankenhausbehandlung wegen Unfall

- Bergungskosten

Besonderheiten:

- Begünstigte Umwandlungsmöglichkeit auf „Sonderklasse Select Optimal“ oder „Sonderklasse Select Premium“ zu bestimmten Geburtstagen

BabyOption

Die Baby-Option der Uniqa Zusatzversicherung ermöglicht die Mitversicherung eines Neugeborenen ohne Gesundheitsprüfung. Damit wird dein Kind ab dem Monatsersten der Geburt automatisch versichert – ohne Wartezeiten und unabhängig vom Gesundheitszustand.

Dieser Baustein ist nur in Kombination mit Sonderklasse-Tarifen und Privatarzt-Tarifen abschließbar.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 4 €.

Leistungen im Überblick:

- Automatische Mitversicherung des Neugeborenen ohne Wartezeiten und Gesundheitsprüfung

- Versicherungsschutz des Kindes entspricht maximal dem bestehenden Versicherungsschutz des Elternteils

- Kostenübernahme für Schwangerschaftsuntersuchungen (pränatale Diagnostik)

- Kostenübernahme für Geburtsvorbereitungskurse

- Prämienbefreiung für das Neugeborene in den ersten 12 Monaten ab Geburt

Zukunftsbonus

Der Zukunftsbonus ist eine langfristige Absicherung, die es ermöglicht, ab dem 65. Lebensjahr eine reduzierte Versicherungsprämie zu zahlen. Dafür wird während der aktiven Erwerbsphase eine höhere Prämie entrichtet, um später finanziell entlastet zu werden.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 15 € (Prämienreduktion ab 65 Jahren beträgt ca. 40 € pro Monat).

Leistungen im Überblick:

- Prämienreduktion ab dem 65. Lebensjahr

- Zusätzliche Prämienreduktion oder Prämienbefreiung für den Zukunftsbonus bei Pflegegeldbezug ab Stufe 4 (während der Dauer der Pflegebedürftigkeit)

- Sterbegeldzahlung, falls der Versicherte vor dem 65. Lebensjahr verstirbt

Überleitungspflege

Der Baustein Überleitungspflege deckt die Kosten für notwendige, vorübergehende Pflege nach einem Krankenhausaufenthalt oder einer schweren Erkrankung. Damit wird sichergestellt, dass du während der Erholungsphase die benötigte Unterstützung erhältst.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 14 €.

Leistungen im Überblick:

- Übernahme der Pflegekosten bei vorübergehender Pflegebedürftigkeit

- Einschließlich Heimhilfe und Haushaltsdienste

- Maximale Leistungsdauer: 45 Tage pro Kalenderjahr

Dauerhafter Pflegebedarf „CarePLUS Kompakt

Der Baustein CarePLUS Kompakt bietet eine monatliche Pflegepauschale ab Pflegestufe 4. Damit erhältst du eine zusätzliche finanzielle Unterstützung, wenn du aufgrund einer schweren Erkrankung oder eines Unfalls dauerhaft pflegebedürftig wirst.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 72 €.

Leistungen im Überblick:

- Monatliche Pflegepauschale zwischen ca. 700 € und 3.000 €, sobald Pflegestufe 4 erreicht wird

- Uniqa PflegeAssistance

Dauerhafter Pflegebedarf „CarePLUS Optimal“

Der Baustein CarePLUS Optimal bietet eine monatliche Pflegepauschale ab Pflegestufe 4 sowie eine einmalige Auszahlung bei schweren Erkrankungen oder Unfällen vor dem 60. Lebensjahr. Damit erhältst du sowohl eine langfristige finanzielle Absicherung im Pflegefall als auch eine sofortige Unterstützung bei schwerwiegenden gesundheitlichen Ereignissen.

Zusätzliche Kosten: Für eine 30-jährige Person liegt die monatliche Prämie bei rund 86 €.

Leistungen im Überblick:

- Monatliche Pflegepauschale zwischen ca. 700 € und 3.000 € ab Pflegestufe 4

- Einmalige Pauschalzahlung, wenn eine schwere Erkrankung oder ein schwerwiegendes Ereignis vor dem 60. Lebensjahr eintritt

- Uniqa PflegeAssistance

Keine Lust selbst zu vergleichen?

Die Versicherungs-App Sophia nimmt dir die Arbeit ab:

- Unkompliziert, online und persönlich 💛

- Individuell auf dich zugeschnittene Angebote 💁

- Kostenlos und unverbindlich ✨

Besonderheiten, Vorteile und Nachteile der Uniqa Krankenversicherung

Die Uniqa Versicherung ist der größte Anbieter privater Krankenversicherungen in Österreich und bietet eine breite Palette an Tarifen mit unterschiedlichen Selbstbehaltsmodellen und Zusatzleistungen. Hier sind die wichtigsten Besonderheiten, Vorteile und möglichen Nachteile im Detail erläutert.

Uniqa als größter Anbieter privater Krankenversicherungen

Uniqa ist nicht nur der führende Anbieter auf dem österreichischen Markt für private Krankenversicherungen, sondern auch jener mit den meistverkauften Tarifen. Dies kann insbesondere für Personen mit Vorerkrankungen von Vorteil sein. Während viele andere Versicherer Anträge von Personen mit gesundheitlichen Vorbelastungen oft ablehnen, könnte die Uniqa Krankenversicherung aufgrund ihrer Größe und Marktpositionierung bereit sein, solche Anträge anzunehmen – wenn auch unter bestimmten Bedingungen. In vielen Fällen wird das erhöhte Risiko durch Risikozuschläge oder Leistungsausschlüsse abgefedert, sodass dennoch ein Versicherungsschutz möglich ist. Daher kann es für abgelehnte Antragsteller sinnvoll sein, eine Anfrage bei Uniqa zu stellen.

Flexible Selbstbehaltsmodelle für individuelle Bedürfnisse

Uniqa bietet ein breites Spektrum an Sonderklasse-Tarifen mit unterschiedlichen Selbstbehaltsvarianten. Versicherte können zwischen einem fixen, variablen oder gänzlich selbstbehaltsfreien Tarif wählen. Ein fixer Selbstbehalt bedeutet, dass der Eigenanteil in jedem Bundesland gleich hoch ist. Ein variabler Selbstbehalt ist hingegen von der Region abhängig, wobei Wien die höchsten und das Burgenland die niedrigsten Selbstbehalte aufweist. Der Selbstbehalt gilt pro Kalenderjahr. Wichtig ist dabei zu beachten, dass ein niedrigerer Selbstbehalt eine höhere Versicherungsprämie zur Folge hat.

Bei einigen Uniqa-Sonderklasse-Tarife fällt kein Selbstbehalt nach Unfällen, bei definierten schweren Erkrankungen oder bei Entbindung an. Der Tarif „Sonderklasse Pur“ geht noch einen Schritt weiter und verzichtet bis zum 45. Lebensjahr vollständig auf einen Selbstbehalt. Das klingt verlockend, aber man sollte beim Abschluss der Versicherung auch darauf achten, ob man sich nach dem 45. Lebensjahr den Selbstbehalt dann auch leisten kann. Zudem gibt es bei einigen Tarifen die Regelung, dass Kinder nur den halben Selbstbehalt zahlen müssen.

Aktuell gibt es bei der Uniqa einen Gutschein: Wenn du eine neue private Krankenversicherung abschließt, entfällt der Selbstbehalt drei Mal. Klingt verlockend – aber Achtung! Lass dich davon nicht verführen. So ein Gutschein sollte nie der Hauptgrund für deine Entscheidung sein. Wichtiger ist, dass die Versicherung wirklich zu deinen Bedürfnissen passt.

Was du ebenfalls im Blick behalten solltest: Die Selbstbehalte der Uniqa-Sonderklasse-Tarife liegen im Vergleich zu anderen Anbietern eher im oberen Bereich.

Wartezeiten für Schwangerschaft und die Möglichkeit zur Umgehung

Die Wartezeit für stationäre Behandlungen rund um Schwangerschaft und Entbindung beträgt standardmäßig neun Monate. Dies bedeutet, dass eine Versicherte in den ersten neun Monaten nach Vertragsabschluss noch keine Kostenerstattung für eine Geburt im Krankenhaus erhält.

Allerdings gibt es eine Möglichkeit, diese Wartezeit zu umgehen: Beide Elternteile müssen eine gleichwertige Uniqa-Krankenversicherung abschließen und sich verpflichten, auch ihr Neugeborenes nach der Geburt dort zu versichern. Dann entfällt die Wartezeit. Dies stellt eine interessante Option für Familien dar, die eine private Geburtsvorsorge ohne Verzögerung in Anspruch nehmen möchten.

Optionsversicherung – Begrenzte Flexibilität im Vergleich zur Konkurrenz

Die Optionsversicherung von Uniqa ermöglicht es Versicherten, sich frühzeitig eine spätere Sonderklasse-Versicherung zu sichern, allerdings nur mit Einschränkungen. Ein großer Nachteil ist, dass diese Option nur bis zum 35. Lebensjahr abschließbar ist, während andere Anbieter teilweise längere Abschlussfristen bieten.

Ein großer Pluspunkt der Uniqa Optionsversicherung: Du weißt von Anfang an ganz genau, auf welchen Sonderklasse-Tarif du später upgraden kannst – inklusive aller Leistungen und des vollen Preises. Das schafft Planungssicherheit. Du zahlst einfach 30 % der regulären Prämie dieses Tarifs und sicherst dir damit die Option auf den vollen Schutz. Bei anderen Anbietern läuft das oft anders: Dort bekommst du mit dem Optionsvertrag lediglich das Recht, später ohne erneute Gesundheitsprüfung in einen Sonderklasse-Tarif zu wechseln. Welcher Tarif das dann konkret ist, welche Leistungen er bietet und was er kostet – all das steht bei Vertragsabschluss noch nicht fest. Du kannst später nur aus den Tarifen wählen, die der Versicherer dann gerade anbietet.

Eine weitere Besonderheit ist die automatische Umstellung auf eine volle Sonderklasse-Versicherung mit dem 50. Geburtstag. Es ist allerdings fraglich, ob diese automatische Umstellung in der Praxis rechtlich Bestand hat, da sie für Versicherte auch eine verpflichtende Beitragserhöhung bedeuten könnte. Ein klarer Vorteil dieser Optionsversicherung ist jedoch, dass bei bestätigter Schwangerschaft ein sofortiger Wechsel in eine volle Sonderklasse-Versicherung möglich ist. Dies kann insbesondere für werdende Mütter eine wertvolle Zusatzmöglichkeit sein.

Tarif „Akut Versorgt“ – Eine seltene, aber spezialisierte Leistung

Der Tarif „Akut Versorgt“ ist eine Besonderheit der Uniqa Krankenversicherung, die sich von anderen privaten Krankenversicherern abhebt. Er bietet eine ambulante Erstversorgung in ausgewählten Vertragskrankenhäusern sowie die Organisation von Facharztterminen, die innerhalb von drei Werktagen stattfinden müssen.

Obwohl dieser Tarif eine nützliche Zusatzleistung sein kann, ist seine tatsächliche Zielgruppe eher klein. Besonders sinnvoll könnte er für Familien mit kleinen Kindern sein. Wenn beispielsweise ein Kind erkrankt und sich ein Uniqa-Vertragskrankenhaus in direkter Nähe befindet, können Eltern ohne lange Wartezeiten nachts, an Wochenenden oder Feiertagen eine rasche medizinische Versorgung in Anspruch nehmen. In solchen Fällen kann dieser Baustein eine wertvolle Ergänzung zur privaten Krankenversicherung sein.

Kosten der Uniqa Krankenversicherung

Die Kosten für eine private Krankenversicherung bei Uniqa hängen von mehreren Faktoren ab. Dazu zählen der gewählte Tarif, die gewünschte Absicherung, der Selbstbehalt, das Alter der versicherten Person, die gesetzliche Krankenversicherung, sowie das Bundesland. Je nach individuellen Bedürfnissen und Prioritäten können die Prämien stark variieren.

Rabattmöglichkeiten zur Reduzierung der Prämie

Uniqa bietet mehrere Rabattmodelle an, die die monatlichen Kosten deutlich senken können:

- Kombinationsrabatt: Bis zu 20 % Rabatt auf den Privatarzt- oder Zahn-Tarif, wenn diese mit bestimmten Sonderklasse-Tarifen kombiniert werden.

- Familienrabatt: 5 % Rabatt, wenn mindestens zwei Personen (auch Kinder) mit gleichwertigen Tarifen innerhalb eines Vertrags versichert werden.

- Gruppentarife: Bis zu 20 % Ersparnis durch Kooperationen mit großen Unternehmen, die vergünstigte Gruppen-Krankenversicherungen für ihre Mitarbeiter*innen anbieten.

Kostenbeispiele für verschiedene Personengruppen

Um eine grobe Orientierung über die Kosten zu geben, haben wir vier Personengruppen mit typischen Versicherungskombinationen erstellt. Diese Beispiele dienen als Anhaltspunkt für die zu erwartenden monatlichen Prämien:

|

Absicherung “Basic” Sonderklasse nach Unfall (Optionsversicherung) Uniqa Tarif: “Sonderklasse Select Optimal” (mit variablen Selbstbehalt, in Option) |

Absicherung “Premium” Sonderklasse nach Unfall (Optionsversicherung) und Privatarzt-Versicherung Uniqa Tarif: “Sonderklasse Select Optimal” (mit variablen Selbstbehalt, in Option) und “Privatarzt (80%, klein)” |

Absicherung “Top” Volle Sonderklasse-Versicherung (mit Einbettzimmer) und Privatarzt-Versicherung Uniqa Tarife: “Sonderklasse Select Optimal” (mit variablen Selbstbehalt), “Sonderklasse Einbettzimmer” und “Privatarzt (80%, klein)” |

|

| 25 Jährige*r | Ab 25 € pro Monat | Ab 72 € pro Monat | Ab 143 € pro Monat |

| Werdende Eltern (30 & 35 Jahre) | Ab 63 € pro Monat inkl. Baby-Option | Ab 164 € pro Monat inkl. Baby-Option | Ab 321 € pro Monat inkl. Baby-Option |

| Kinder (1 & 4 Jahre) | Ab 12 € pro Monat | Ab 61 € pro Monat | Ab 98 € pro Monat |

| Eltern (35 & 40 Jahre) und Kinder (1 & 4 Jahre) | Ab 74 € pro Monat | Ab 228 € pro Monat | Ab 440 € pro Monat |

❇️

Tipp: Immer den gesamten Markt vergleichen!

Bevor du dich für eine private Krankenversicherung entscheidest, solltest du nicht nur die Tarife und Leistungen eines einzelnen Versicherers – wie Uniqa – betrachten.

In Österreich gibt es sieben Anbieter für private Krankenversicherungen, die jeweils unterschiedliche Deckungen, Kosten und Bedingungen bieten.

Ein umfassender Vergleich aller Anbieter hilft dir, die Versicherung zu finden, die wirklich zu deinen individuellen Wünschen und Bedürfnissen passt – sowohl inhaltlich als auch preislich.

➡️ Unser Fazit

Die Uniqa private Krankenversicherung bietet eine breite Auswahl an Tarifen mit flexiblen Selbstbehaltsmodellen, Sonderklasse- und Privatarzt-Versicherung sowie zahlreichen Zusatzbausteinen. Besonders hervorzuheben sind die vielfältigen Kombinationsmöglichkeiten, die Möglichkeit zur Mitversicherung von Neugeborenen ohne Gesundheitsprüfung und der einzigartige Tarif „Akut Versorgt“. Allerdings sollten Versicherte die Wartezeiten, die begrenzte Flexibilität der Optionsversicherung, die höheren Prämien für Tarife ohne Selbstbehalt und generell vergleichsweise hohen Selbstbehalte beachten. Wer eine individuell anpassbare Krankenversicherung mit hoher Marktstabilität sucht, findet bei Uniqa eine solide Lösung.